トライオートFXの記事ばかりですが、許してにゃん。

コネマル(@conemaru_btc)のじょかじょかです。

インヴァスト証券が提供する、トラリピ系のFX自動売買ツールであり、爆発的な利益を得られる可能性があるトライオートFXについて、過去数度にわたり記事にしてきました。

じょか自身も、自動売買のなんたるかを知るために、興味本位で500万円を投資し、2ヶ月が経ちました。

2ヶ月間での運用成績も公開しています。

500万円なくなっても良い気持ちで投資を行いましたが、その結果は満足のいくものでした。

そのためトライオートFXの運用を超本気で考え、この記事にまとめることにします。

トライオートFXに興味を持っており、これから始めようと思っている方。今現在運用中で、設定の見直しを考えている方。買い増しのタイミングに悩んでいる方。税金を考慮していない方。そして本気運用を考えている方。

この記事を読んで、運用するかどうか考えてもらえれば幸いです。

リスクや注意点については、別記事でまとめていますので、そちらをどうぞ。

本気運用

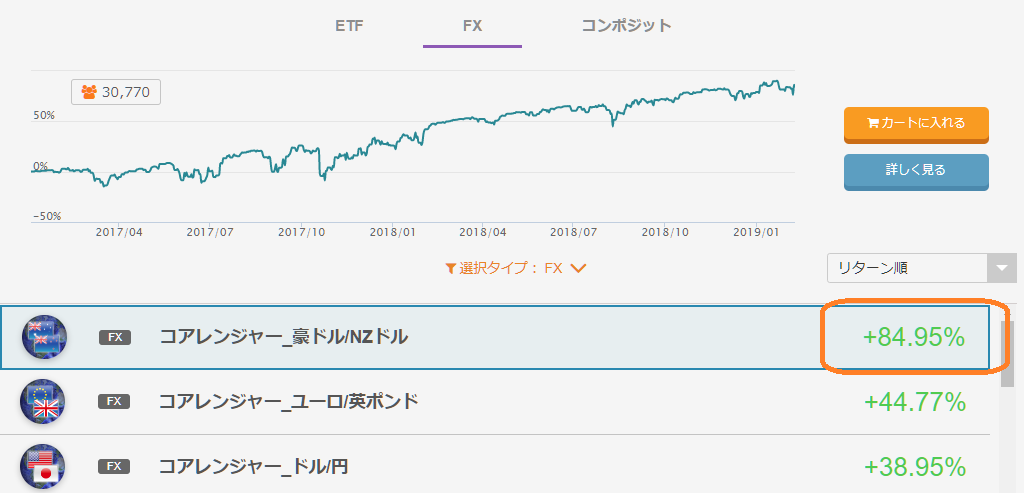

今回テーマにするのは、以前からじょかが運用しているインヴァスト証券 トライオートFX コアレンジャー 豪ドル/NZドルです。

コアレンジャーのなかで、最も運用成績が良く、2年運用で+84.95%を叩き出しています。

豪ドル/NZドルは、オージーキウイと呼ばれたりするため、この記事内ではコアレンジャー 豪ドル/NZドルをオジキと略称します。

オジキの本気運用を考えるにあたり、スプレッドシートを組み直しました。

スプレッドシート:トライオートFX 本気ver

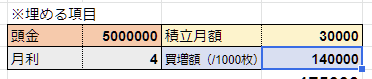

今回の設定は以下の通りです。

・頭金:5,000,000

・積立月額:30,000

・月利:4

・買増額(/1000枚):140,000

実際はじょかは積立は行わない予定です。

そのため、積立月額は比較参考用で用意しています。

本気で運用するにあたり、買増額の見直し、追加金の用意、税金の考慮、運用期間の設定を行っていきます。

買増額の見直し

当初、じょかは15万円ごとに1000枚の買い増しを行う予定でした。

果たしてこの額は適当なのか、見直しを行いました。

税金問題

FXは、利益の約20%が税金としてひかれます。

そのため、利益15万円ごとに1000枚の買い増しを行うと、実際の買い増し額は以下の通りになります。

⇒ 150000×0.8=120000

12万円で1000枚の運用を行うことになります。

インヴァスト証券の推奨証拠金額は12.5万円/1000枚ですので、若干足りません。

しかも、12.5万円/1000枚は結構リスクのある設定値です。

どちらにしろ、15万円で1000枚買い増しは危険と判断しました。

比較

15万円/1000枚で運用するには、頭金以外は、税金を加味して0.8で割った数値ごとに買い増しを行う必要があります。

14万円と14.5万円でも計算しておきます。

⇒ 150000/0.8=187500

⇒ 145000/0.8=181250

⇒ 140000/0.8=175000

18.75万円ごとに1000枚買い増しを行うと、実質15万円で運用していることになるという計算です。

上記3種での運用資産予測を比較します。なお、積立無しでの計算値です。

| 月 | 14 | 14.5 | 15 |

| 1 | 500 | 500 | 500 |

| 12 | 678 | 671 | 666 |

| 36 | 1326 | 1283 | 1246 |

| 60 | 2603 | 2458 | 2337 |

| 120 | 14080 | 12548 | 11310 |

※万円

14万円と15万円で10年間運用したとき、利益に「14080-11310=2770万円」の差があります。

じょかは、この差は大きいと判断し、14(17.5)万円運用を前提にすることにしました。

しかし、リスクを上げたくはないので、いつでも追加金を入れられるようにしておきます。

追加金によるリスク低減

14万円運用にあたり、即座に追加金をうてるようにしておくことで、リスクを下げます。

1000枚あたり15万円のところを、14万円で運用するため、1000枚=1万円追加できるようにしておけば大丈夫です。

運用期間と必要追加金を計算します。

| 月 | 枚数 | 追加金 |

| 1 | 35000 | 35 |

| 12 | 48000 | 48 |

| 36 | 94000 | 94 |

| 60 | 185000 | 185 |

| 120 | 1005000 | 1005 |

※追加金:万円

1ヶ月目は35万円の追加金を用意しておけば大丈夫です。

36ヶ月目の94万円辺りから数字が大きくなってきます。

即座に100万円追加できる状態にしておき、最低36ヶ月(3年)は14万円で運用していきます。

税金考慮のタイミング

14万円運用は、上記の通り、税金を考慮すると17.5万円で買い増しを行うことになります。

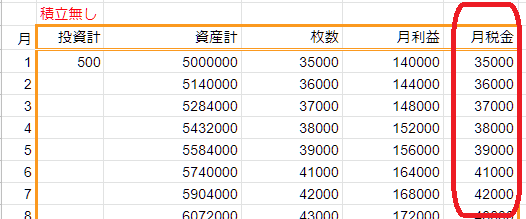

しかし分かりにくいので、スプレッドシートでは月税金欄を用意しました。

4項目を入力すると、税金を計算するとめんどくさい場合、いくらで買い増ししたら良いかを表示するようにしました。

1ヶ月目は、月利益140000、月税金35000となっています。

これは、175000円の利益に対して35000円の税金が発生するため、純利益が140000円という意です。

140000円に対して35000円の税金がかかるということではないので、ご注意ください。

毎月の利益から税金を差し引いておくのがリスクが低くおすすめです。

一方で、税金分もまとめて投資し、後半の利益で税金を確保する方法もあります。

比較して、どちらが良いか考えてみます。

税金分を後半3ヶ月で稼ぐ

今回の設定では、12ヶ月毎に区切り、月によって投資設定を変えます。

- 1~9ヶ月に相当する利益は、税金分もまとめて再投資に回す

- 10~12ヶ月に相当する利益は、一切手を付けず税金に回す

この計算を行ったスプレッドシートも用意しています。

まずは、後半3か月分の利益を税金にあてる意味をお伝えします。

| 月 | 税金総額 | 後半3ヶ月の利益総額 |

| 1~12 | 51 | 58 |

| 25~36 | 102 | 115 |

| 49~60 | 205 | 232 |

| 109~120 | 1158 | 1313 |

※万円

1~12ヶ月目の利益に対して、税金は51万円かかります。

それに対し、10~12ヶ月目の利益は58万円あるため、ここの利益を税金にあてるという話です。

つまり、10~12ヶ月目は一切買い増しを行いません。

1~9ヶ月目は税金分も再投資に回しているため、より多くの枚数を早く持てることができます。

そのため、10~12ヶ月目に買い増しを行わなくても、多くの利益を見込めます。

毎月税金分を差し引いておくパターン(通常)と、1~9ヶ月目は全利益再投資するパターン(10~12税金)で資産を比較します。

税金分を抜いた13ヶ月目で見ていきます。

| 月 | 通常 | 10~12税金 |

| 1 | 500 | 500 |

| 13 | 697 | 704 |

| 37 | 1364 | 1400 |

| 61 | 2677 | 2797 |

| 121 | 14482 | 15812 |

※万円

10年運用で、「15812-14482=1330万円」の差となりました。

この方法のリスクは、10~12ヶ月目に利益が出なかった場合、支払う税金分のお金が手元にないということです。

リスクに対して、リターンが少ないように感じますね。

以降じょかは14万円運用するために、17.5万円で1000枚買い増しを行うことにします。

運用期間シミュレーション

オジキは、レンジ内の上下で利益を生み出すシステムです。

レンジから外れれば、含み損が膨らみます。

またレンジ設定は事前に決まっており、例えば一度大きく上げ、上の方で再度レンジを構築しても、本システムは対応できません。

簡単に言うと、オジキの想定レンジから外れるのが先か、自分が利益を得て勝ち抜けるのが先かのチキンレース投資です。

長期運用が推奨される投資が多いなか、オジキはそれに該当しません。

いかに短い期間で大きな利益を得るかが重要だと、じょかは思っています。

ゴールを決めておくことが大切です。

スプレッドシートから数値を引っ張ってみます。

| 月 | 資産計 | 枚数 | 月利益 | 月税金 |

| 1 | 500 | 3.5 | 14.0 | 3.5 |

| 12 | 678 | 4.8 | 19.2 | 4.8 |

| 36 | 1326 | 9.4 | 37.6 | 9.4 |

| 60 | 2603 | 18.5 | 74.0 | 18.5 |

| 96 | 7165 | 51.1 | 204.4 | 51.1 |

| 120 | 14080 | 100.5 | 402.0 | 100.5 |

※万円

5年運用

60ヶ月(5年)運用すると、2603万円の資産となります。

以降に買い増しを行わないと、毎月92.5万円の利益が見込め、そのうち18.5万円を税金で支払う必要があります。

つまり2603万円の資産を持ちつつ、74×12=888万円/年の手取りとなり、これは労働者の年収額面1200万円を上回ります。

年収1000万円以上は、全体の5%しかいないらしいです。

500万円投資で5年のチキンレースに勝てば、労働者の上位5%に喰い込めるようになります。

ただし、買い増しを行わないだけで、2603万円の資産は投資し続けるため、レンジを外れたら資産を失うリスクを持ち続けることになります。

10年運用

120ヶ月(10年)運用すると、14080万円の資産となります。

以降に買い増しを行わないと、毎月502.5万円の利益が見込め、そのうち100.5万円を税金で支払う必要があります。

つまり14080万円の資産を持ちつつ、402×12=4824万円/年の手取りとなり、これは労働者の年収額面9700万円を上回ります。

年収2500万円以上は、全体の0.4%しかいないらしいです。

500万円投資で10年のチキンレースに勝てば、労働者では届かない年収を得ることができます。

ただし、買い増しを行わないだけで、14080万円の資産は投資し続けるため、レンジを外れたら資産を失うリスクを持ち続けることになります。

運用期間の設定

10年設定の数字が笑えますね。

はんぱなく夢があります。

じょかの運用期間設定についてですが、オジキは正直10年も同レンジにいてくれないと考えています。

1.00抜け(下抜け)は無いと考えていますが、1.14抜け(上抜け)は十分にあり得ます。

ロスカットルールも把握する必要があります。

有効比率が50%以下(法人は100%以下)になるとロスカットが確定し、保有している全ての建玉を強制決済します。

有効比率=有効証拠金額÷必要証拠金額×100

60ヶ月時点で資産(有効証拠金額)が2603万円のため、ロスカット時(瞬間的に大きく動かなければ)1301万円残ることになります。

投資額は500万円ですので、801万円プラスです。

こう見ると、放置で良い気もしてきます。

案1 32ヶ月目まで積立

じょかのマイナスが消えるラインは、32ヶ月目です。

投資額(500+即打ち84=584)、ロスカット(1186÷2=593)となり、一気に動かなければロスカットによるマイナスがなくなります。

| 月 | 資産計 | 枚数 | 月利益 | 月税金 |

| 32 | 1186 | 8.4 | 33.6 | 8.4 |

32ヶ月目まで買い増しを行い、以降の月利益33.6万円を得続けるのが1回目の分岐点です。

1年あたり403.2万円の利益を得ることができます。

ノーリスクでおいしい副収入という印象です。

案2 36ヶ月目で撤退

あと3年はレンジ内にいてくれる読みです。

| 月 | 資産計 | 枚数 | 月利益 | 月税金 |

| 36 | 1326 | 9.4 | 37.6 | 9.4 |

1326-500=826万円プラスでの撤退となります。

無難ですが、案1の方が良い気がします。

案3 夢を追って

夢を追って、10年投資。

まず間違いなく辿り着けない代わりに、億万長者になれます。

| 月 | 資産計 | 枚数 | 月利益 | 月税金 |

| 120 | 14080 | 100.5 | 402.0 | 100.5 |

上記の通り、402×12=4824万円/年の手取りとなり、これは労働者の年収額面9700万円を上回ります。

年収2500万円以上は全体の0.4%しかいないため、年収9700万円はおそらく0.05%を切ります。プロ野球選手みたい。

1.4億円の資産は、仮にロスカットを喰らっても7千万円残ることになり、再起可能です。

じょかの運用期間設定

じょかは、なくなっても良い500万円で投資してることもあり、夢を追うことにします。

いかに短い期間で大きな利益を得るかが重要だと、じょかは思っています。

短い期間で大きな利益?いや。知らん知らん。

リスクを取って、案3を採用し、億万長者を目指します。

正直、案1はかなり良いと思います。

あなたが設定するときに、参考にしてみて下さい。

カスタム設定

色々悩みましたが、カスタム設定は行わないことにします。

下手にカスタムし、「投資初心者さんが、ある程度ほったらかしでできる投資」であるメリットをなくさないようにするためです。

ただし、設定値より20pips以上離れて新規が入ってしまった場合、設定値のトラップを一時的に追加します。

まとめ

トライオートFXを始める前に読むには、少し突っ込みすぎた気もしなくもないですが、書きたいことは書きました。

簡単にまとめておきます。

・14万円運用+即1万円/1000枚打ち込む

・税金は毎月計算。面倒であれば17.5万円ごとに買い増し

・運用期間は永遠狙い(買い増しは10年)

・ノンカスタム運用

運用していないと分かりづらい部分もあったかと思います。

むしろまったくぴんとこないかもしれません。

スプレッドシートに数字を入力して、どのくらいの額をどれくらい運用するといくらになる想定なのかを見てみてください。

上記にも書いていますが、あくまで投資であり、マイナスになる可能性ももちろんあるのでご注意下さい。

またこの記事の数字のほとんどは、計算値であり皮算用であることも忘れないようにして下さい。

開設は下の黄色いボタンからどうぞ。

以上。

コネマル(@conemaru_btc)のじょかじょかでした。

コメント

金持ち~

無くなっても良い500万円とは・・・

ETF取り下げ~

まっ結果的には一緒か

桁が2つくらい違う感覚なのか

なくなっても平気な500万

世の中 金をたくさん持っていて、勝負できる人間が勝つようにできている

500万円で月15万円ぐらいの利益が出るのは、すごいですね。

高金利銀行口座でも、これほどの利率はない。

国内業者だと、税金が安いのはいいですね。その代わりマイナスになれば追証が発生する。

海外業者でも、同じようなシステムトレードはないのでしょうか?