ラインオープンチャット「副収入で豊かな人生を目指しちゃう」を立ち上げました。

立ち上げ1ヶ月で、350名程の参加者が集まっています。

匿名で参加出来ますので、よろしかったらどうぞ。

![]()

iDeCoはめちゃくちゃお得!と国が推していますが、果たして本当にそうでしょうか。

じょかじょかです。

副収入を作るための最低限の準備!稼ぐ方は皆ここから始めます【入口】の第八弾。

iDeCoをやめるです。

iDeCoとは?

iDeCo(イデコ)は、確定拠出年金・401kとも呼ばれる個人積立型の運用制度です。

老後2000万円問題を解決するとして注目され、国が現在推しに推しています。

イデコは大別すると企業型と個人型があり、企業型は会社(+αとして自分)で、個人型は自分だけで積み立てを行います。

積み立ては最低5000円からで、ペースは毎日・毎週・毎月だけでなく隔月や半年、毎年等と幅広く対応しています。

積み立てたお金は運用され続け、原則60歳まで元本を含め引き出すことはできません。

また、最低10年間の積み立てを行わないと同じく引き出すことはできません。

引き出し時は「一括受け取り」「60~70歳の間で分割受け取り」「一定額を一括受け取り&60~70歳の間で分割受け取り」の3種類から選択します。

3種類の引き出し方法により税金の掛かり方が異なり、各人の持つ控除に当て込むことで節税・非課税にすることができます。

積立額は所得税・住民税の対象外となるため、積み立て時も受け取り時もメリットがあるのがiDeCoの特徴です。

どのくらいお得なのか?

では実際、iDeCoはどのくらいお得なのでしょうか。

楽天証券の節税シミュレーションが分かりやすいので、今回はそのデータを採用します。

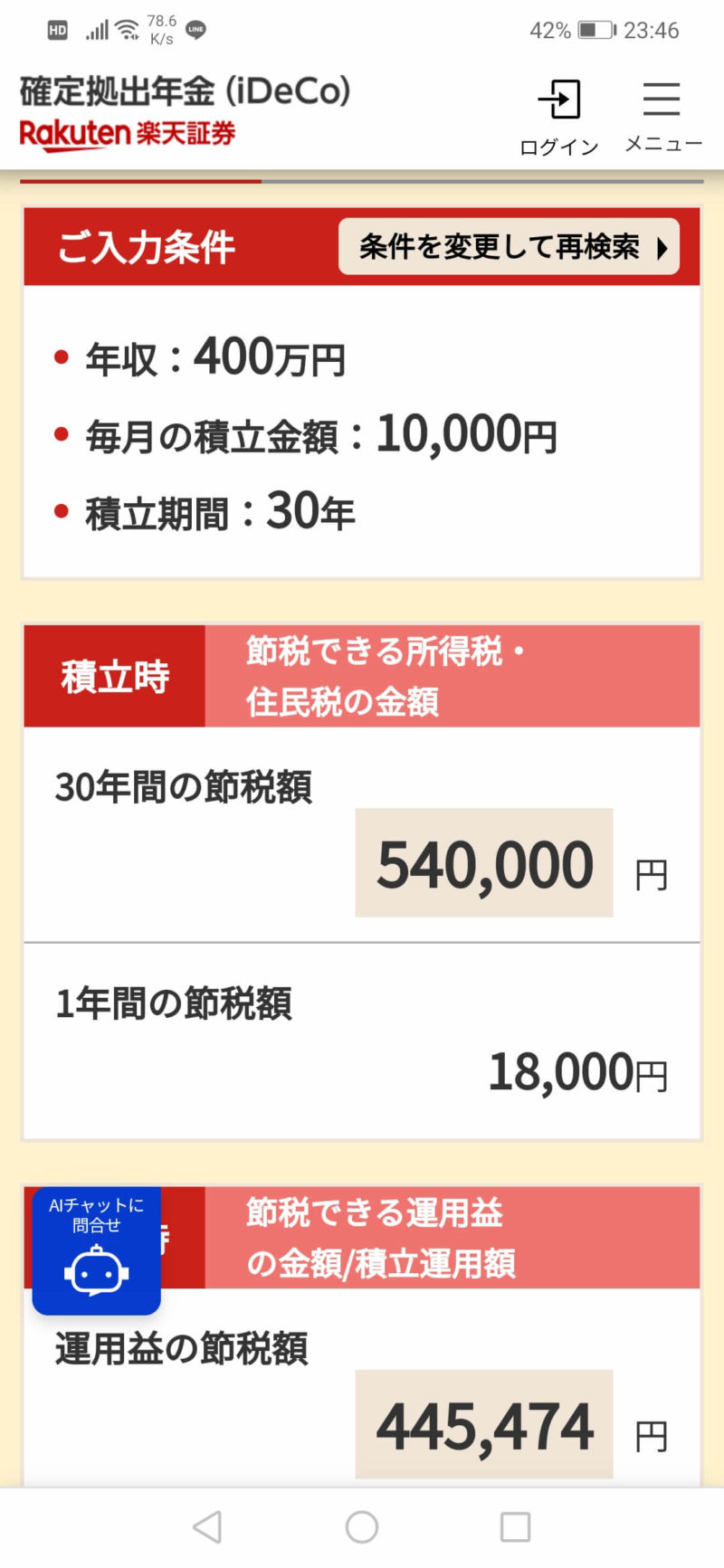

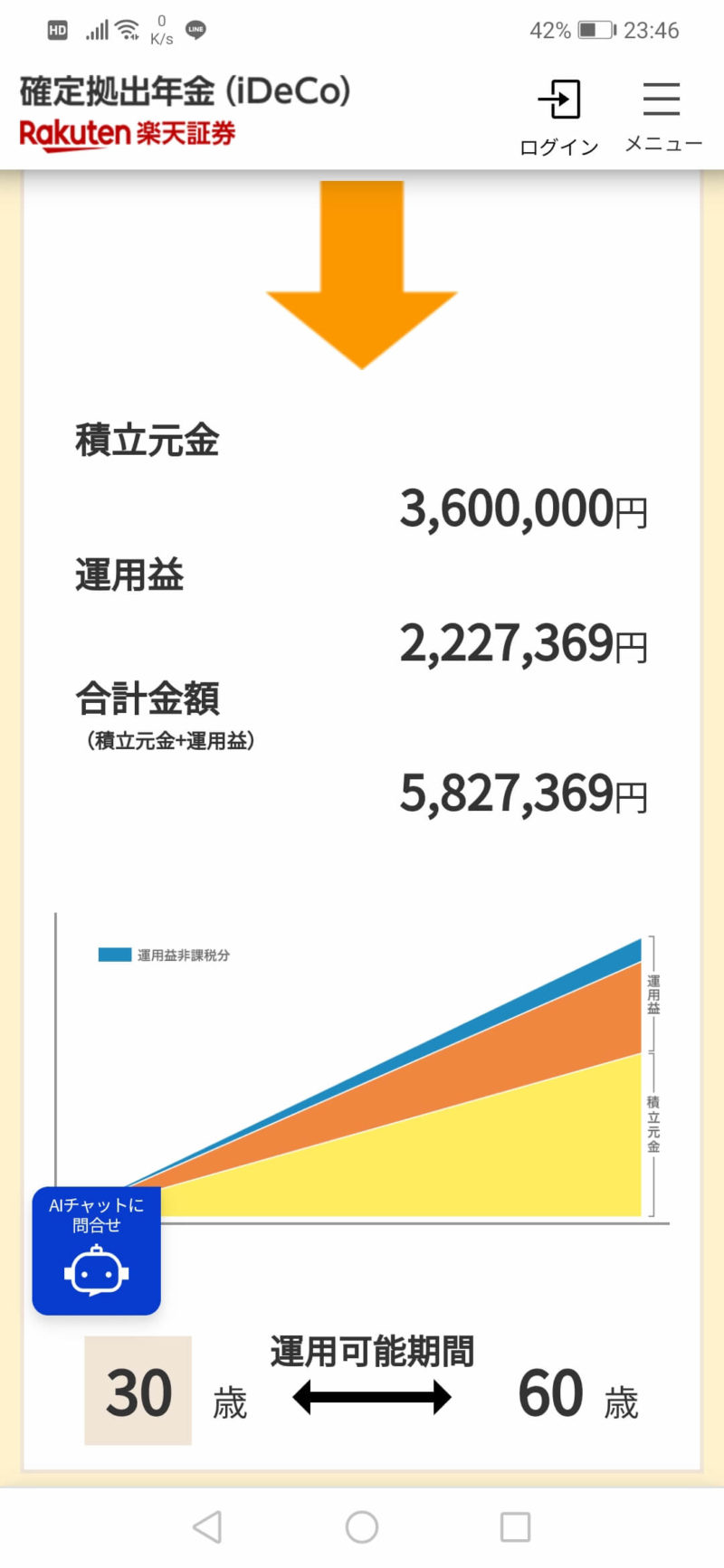

①年収400万円・30歳サラリーマンの場合

まずは年収400万円、30歳サラリーマンが月1万円運用したケースを見てみましょう。

年利3%で運用するものとします。

積み立て時の節税額が年1.8万円x30年→54万円、3%運用益は228万円となりました。

積立額:360万円

節税額:54万円

運用益:223万円

運用節税額:45万円

合計:583万円

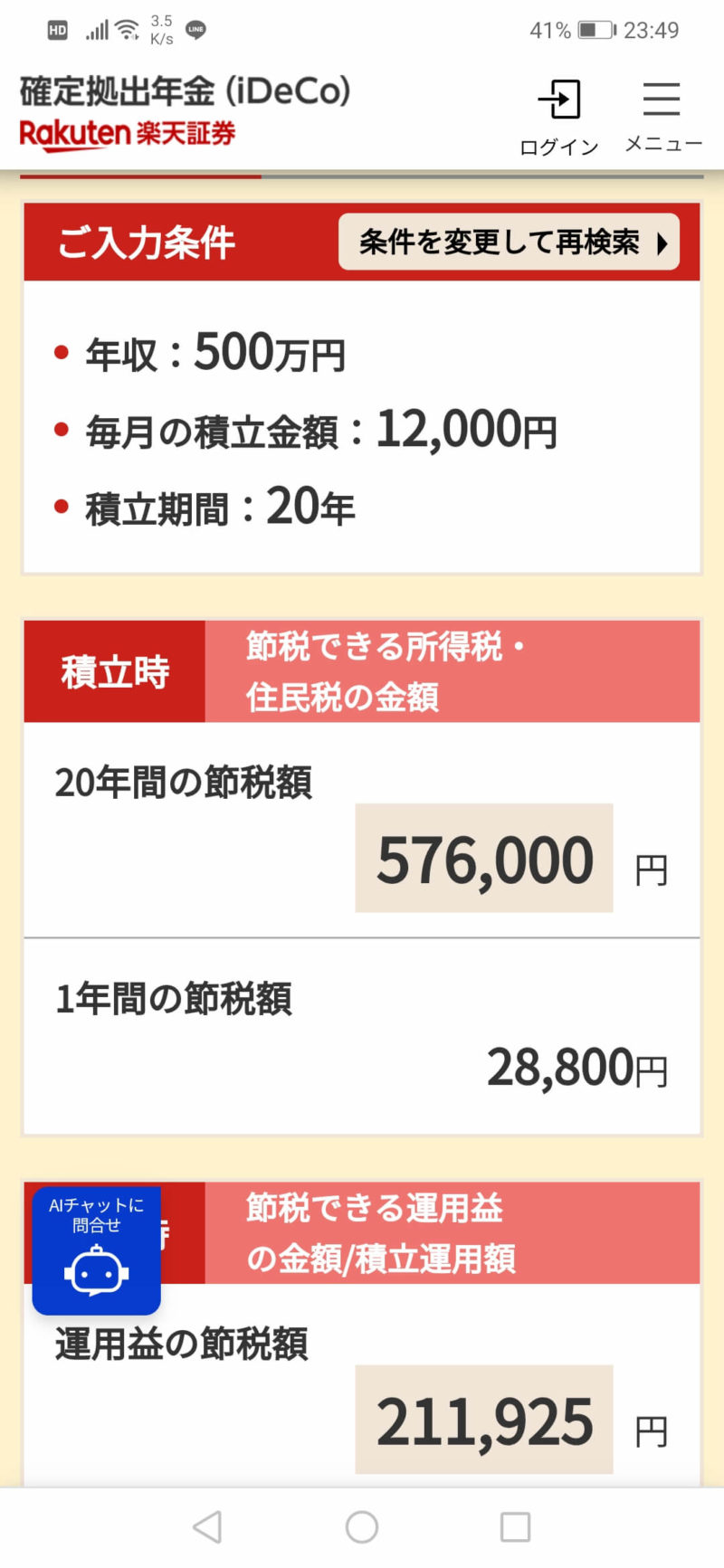

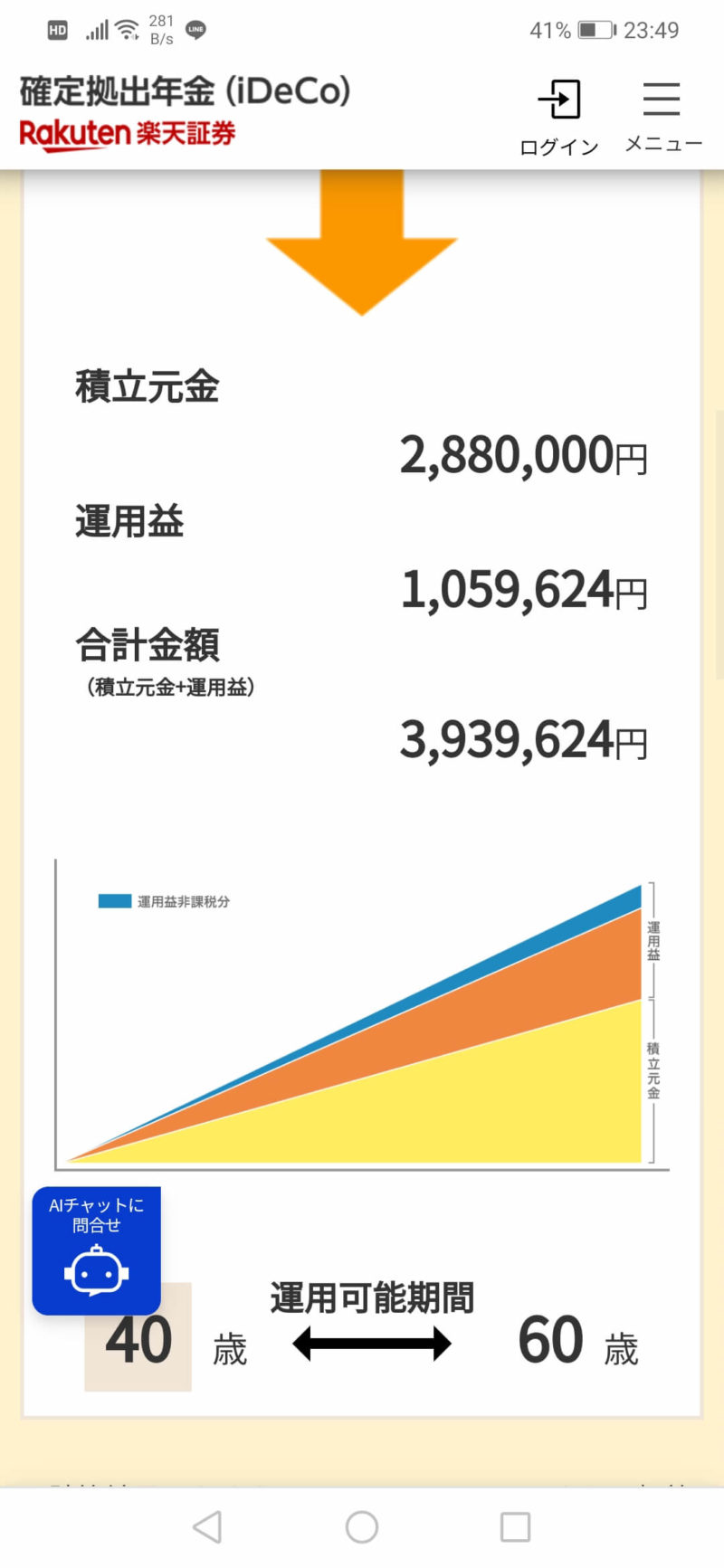

②年収500万円・40歳サラリーマンの場合

続いて、年収500万円、40歳サラリーマンが月1.2万円運用したケースを見てみましょう。

30歳サラリーマンの時に比べて積立額が2000円上がり、積立期間が10年減っています。

年利3%で運用するものとします。

積み立て時の節税額が年1.8万円x30年→54万円、3%運用益は44.5万円となりました。

積立額:288万円

節税額:58万円

運用益:106万円

運用節税額:21万円

合計:394万円

簡単比較

様々なパターンがあるので、各個人で楽天証券の節税シミュレーションをしてみて下さい。

上記2パターンの比較を行ってみましょう。

| 30歳 | 40歳 | |

| 積立期間 | 30年 | 20年 |

| 総投資額 | 360万円 | 288万円 |

| 総節税額 | 99万円 | 79万円 |

| 運用結果 | 583万円 | 394万円 |

30歳の方の場合、月1万円の積み立てを30年行うと583万円になりました。

更に30年間で本来支払うはずだった所得税・住民税の合計54万円が浮くため、実際は583+54=637万円がiDeCoを行った結果と言えます。

同様に40歳の方の場合、月1.2万円の積み立てを20年行うと394万円になり、節税額58万円を考慮して394+58=452万円がiDeCoを行った結果です。

良いことばかりじゃん!と思ったかもしれません。

ただ、実はこの結果だけでiDeCoは終われないんです。

ネット等の紹介でiDeCoは非課税と言われていますが、実際は非課税枠で受け取らないと税金が発生します。

iDeCoは非課税ではない

iDeCo自体は非課税制度ではありません。

受け取り時までお金が掛からないだけの税の繰り延べ制度です。

税を繰り延べた後に、あなたの持つ非課税範囲で受け取ることで初めて非課税になります。

そうなると、あなたが将来どのくらいの非課税枠を持っているかを考える必要があります。

ちなみに、このような投資の終わりを考えることを出口戦略と言います。

ではあなたが持っている非課税枠を計算してみましょう。

一括受取時は退職所得控除

iDeCoの一括受取時は、退職所得控除が適用されます。

ご存じない方も多いのですが、退職金は特別な税方式になっていてとてもお得です。

計算には会社の勤続年数もしくはiDeCoの積立年数の長い方を用います。

①勤続年数or積立年数20年以下→40万円x年数

ex)10年の時:40×10=400万円

②勤続年数or積立年数20年より長い→800+70x(年数-20)

ex)30年の時:800+70x(30-20)=1500万円

①のように10年間働いていると、400万円の非課税枠があります。同様に30年だと1500万円です。

ものすごく大きい非課税枠が用意されていることが伝われば幸いです。

これはかつて給料の高かった日本の名残りですね。

分割受取時は公的年金等控除

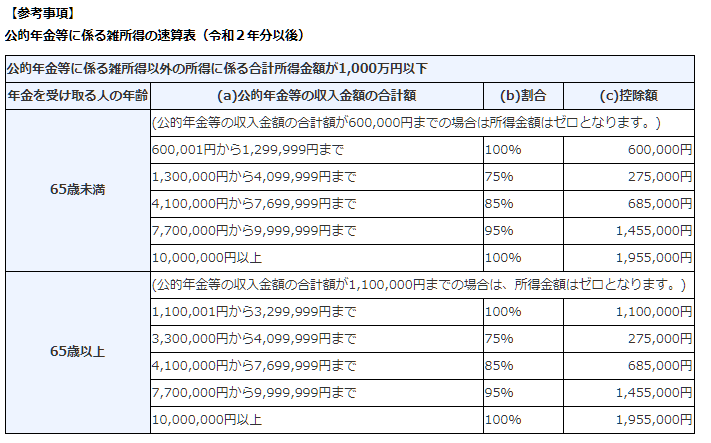

一方で60~70歳のなかでの分割受取時は、公的年金等控除が適応されます。

公的年金等控除は64歳で線引きされており、60~64歳の場合は年間所得60万円までは非課税です。

65歳以上になると年間110万円までは非課税になります。

また、雑所得以外の所得金額が1000万円を超えると、非課税枠が減ります。

分かりやすくするために、1000万円以下の場合に絞って掲載します。

最大非課税枠

iDeCoは一括受取・分割受取・一括受取&分割受取が選べると先述しました。

そのためあなたの非課税枠はこのようになります。

前提:30年勤務

| 非課税枠 | |

| 一括 | 1500万円 |

| 分割 | 900万円 |

| 一括+分割 | 2400万円 |

一括時:800+70×10=1500

分割:60×4+110×6=900

一括+分割:1500+900=2400

余裕じゃんと思われるかもしれませんが、これに退職金や年金も含まれる点に注意が必要です。

退職金や年金についても確認しておきましょう。

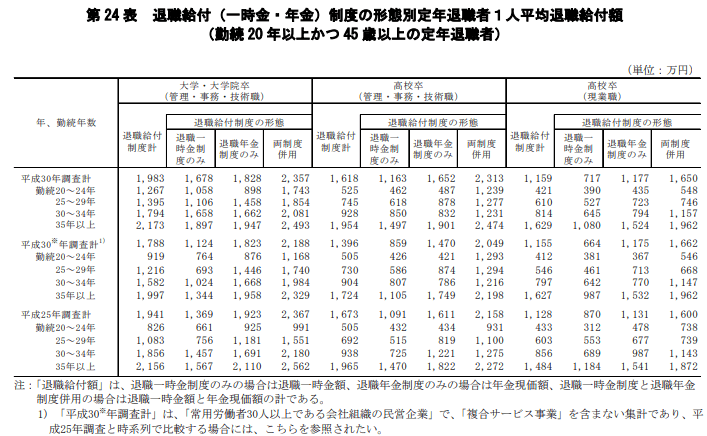

平均定年退職給付額

厚生労働省の発表した退職給付(一時金・年金)の支給実態によれば、平成30年の平均定年退職給付額は1788万円だそうです。

勤続20年の大卒だと1168万円、30年だと1984万円が平均退職金です。

これから数十年後に同水準の額を受け取れるとはまったく思えないのですが、意味あってこの価格で今後の計算を行います。意味については後述します。

平均年金受給額

厚生労働省の発表した平成30年度厚生年金保険・国民年金事業の概況によれば、平成30年の平均年金受給月額は男性が約16万円で女性が約10万円だそうです。

納付月数や納付額、厚生保険の有無で大きく異なってきますが、ひとまずの計算のため上記の価格で計算を行います。

現在の年金受給年齢は65歳であるため70歳までには、男性の場合16x12x6=1152万円、女性の場合10x12x6=720万円を受け取ることになります。

これは余談ですが、じょかはすでに年金制度が破綻していると考えていますが、その割に国が随分悠長にお金を配っている印象です。このままだと35歳未満は地獄を見ることになると思います。

iDeCoの本当の非課税枠

退職金と年金のデータが出揃ったところで、改めてiDeCoの非課税枠を計算してみましょう。

まずは先程のデータから。

| 非課税枠 | |

| 一括 | 1500万円 |

| 分割 | 900万円 |

| 一括+分割 | 2400万円 |

最大2400万円の非課税枠から退職金と年金が削られます。

退職金と年金は上記の数値を採用します(大卒)。

年金は現在の受給年齢である65歳で計算します。

| 30歳 | 40歳 | |

| 非課税枠 | 2400万円 | 2400万円 |

| 退職金 | -1984万円 | -1168万円 |

| 年金 | -1152万円 | -1152万円 |

| iDeCo | -583万円 | -394万円 |

| 非課税枠のあまり | -1319万円 | -314万円 |

非課税枠ぜんっぜん足りません。

40歳の方が80万円ほどiDeCoを非課税に入れられているだけです。

それでは、iDeCo受け取り時にかかる税金を見てみましょう。

iDeCoにかかる税金(非課税枠なしver)

ではiDeCo分に税金がかかった場合を見てみましょう。

これも一括受取時と分割受取時で計算方法が変わります。

一括受取時

一括受取時は、控除外の金額を1/2にして計算します。

非常にややこしいですが頑張って理解しましょう。

30歳の方の場合は583万円が丸々対象になります。

40歳の方の場合は314万円が対象になります。

それぞれ計算してみます。

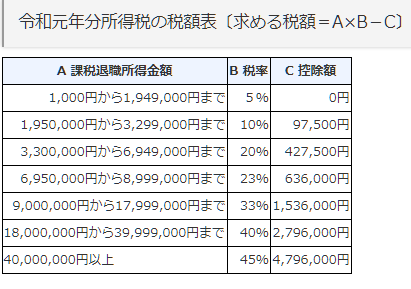

583/2=291.5

2915000×0.1(税率)-97500=194000

194000×102.1(復興税)=198074円の税金

314/2=157

1570000×0.5(税率)=78500

78500×102.1(復興税)=80148円の税金

分割受取時

分割受取時は雑所得になります。

64歳前後で区切られているので、これまた計算が大変なのですが、今回は64歳までに分割で受け取り切ったことにします。

5830000/4=1457500円(毎年の受取額)

1457500×0.75-275000=818125円(雑所得)

818125×0.05=40906円(雑所得税)

40906×102.1(復興税)x4年間=167060円の税金

3140000/4=785000円(毎年の受取額)

785000×1-600000=185000円(雑所得)

185000×0.05(税率)=9250円(雑所得税)

9250×102.1(復興税)x4=37777円の税金

iDeCoの本当の利回り

計算お疲れ様でした。とても大変でしたね。

計算結果を表に加えて、実際の利回りを出してみましょう。

| 30歳(一括) | 30歳(分割) | 40歳(一括) | 40歳(分割) | |

| 積立期間 | 30年 | 30年 | 20年 | 20年 |

| 総投資額 | 360万円 | 360万円 | 288万円 | 288万円 |

| 運用結果 | 583万円 | 583万円 | 394万円 | 394万円 |

| ★計算税金 | -20万円 | -17万円 | -8万円 | -4万円 |

| ★住民税 | -2万円 | -2万円 | -1万円 | – |

| ★手数料 | – | -2万円 | – | -2万円 |

| ★運用中節税 | 58万円 | 58万円 | 54万円 | 54万円 |

| ★運用+節税 | 619万円 | 620万円 | 439万円 | 442万円 |

| 年利(複利) | 約3.4% | 約3.4% | 約4.1% | 約4.1% |

このようになりました。

発生する住民税は約10%で四捨五入しました。

詳細を省いていますが、給付時に440円/回の手数料が発生するので、分割時は440円x12回x4年=約2万円を追記しています。

また非記載ですがiDeCo加入時に2829円掛かります。

iDeCoはものすごくお得と謳っていますが、年利3%で運用し、その間の所得税・住民税の節税分を含めて年利3.4~4.1%にしかなりませんでした。

株や投資信託で普通に積立運用したとき(税率20.315%)と比較してみましょう。

| 30歳30年 | 40歳20年 | |

| 運用結果 | 620万円 | 440万円 |

| 通常運用時の必要利率 | 4.3% | 5.1% |

| iDeCoとの利率差 | 0.9% | 1% |

iDeCoのリスク

年利4.3〜5.1%の通常運用が難しい方はiDeCoを採用しても良いかもしれません。

もちろんiDeCo自体のリスクを取って高利率を選択すればより高い利益を得ることができるかもしれません。

しかしながら、iDeCo運用での利益が出過ぎてしまうと課税対象も更に増えるため、あんまり・・・といった印象です。

ここまででもiDeCoは微妙なのでは?と感じた方もいらっしゃると思いますが、iDeCoはまた別のリスクも抱えています。

そもそも今のとおりにならない

一番のリスクが「今のとおりにならない」ことです。

あなたの退職金や年金の額もそうですが、一番注視すべきは税制です。

先程のじょかの計算は厚生労働省のデータを基にしましたが、iDeCoは国が打ち出した制度なので国も同様の計算を行って各種数字を取り決めているはずです。

残念ながら日本の税問題は皆さんご存知の通り、今後も簡単には解決できません。

今後も同様に厚生労働省のデータを基に計算を行うなかで、重くのしかかる税問題をクリアするためには、積み立てられたiDeCoを税収ターゲットにする可能性は十分にあり得ます。

例えば受取年齢を現在の60~70歳から65~75歳に変更したり、雑所得や退職金の非課税枠を減らす可能性は十分にあり得ます。

国が取り決めておいて、後からそんなことしないでしょ・・・と思う方は希望を持ちすぎです。

60歳から受け取れていた年金は65歳からに引き上げられ、これ以上は上げないと言った消費税は上がり続けています。

そして先程記載した通り、公的年金等控除枠は令和2年から縮小します。

今の税制なら有利でも、数十年後も国が今のとおりではないというリスクを考えておきましょう。

60~70歳の間でしか引き出せない

iDeCoを利用した積み立ては、元本・利益ともに原則60歳まで引き出すことができません。

また70歳までに全てを引き出す必要があります。

老後用投資として高を括るのであれば良いのかもしれませんが、どうしてもお金が必要になった時に引き出せない点について、じょかはリスクが高いと感じます。

元本割れ

iDeCoは長期積立投資のため比較的安定していますが、元本割れの可能性はゼロではありません。

投資だから割れても仕方ないという方であれば問題ありませんが、老後のためのメインの資産構築となるとそのリスクを許容できるのかどうかは考える必要があります。

元本保証型も用意されていますが、先述の通りただ税金を繰り延べるだけになるため選ぶ意味はほぼありません。

以上です。

あなたがやる流れはこのようになります。

iDeCoを行っている場合はやめる

↓

iDeCoに積み立てる予定だったお金をあてる副業や投資を考える

iDeCoについて学んだら、次に進みましょう!

次は⇒「保険を見直す」です。

れっつごー!

コメント