もうね。怒りと呆れとね。

コネマル(@conemaru_btc)のじょかじょかです。

2019.5.3

金融庁がHP上に発表した金融審議会 「市場ワーキング・グループ」報告書 の公表についての資料内に掲載された、年金だけでは老後2000万円足りない問題が話題になっています。

そもそも誰しもが年金は破綻していると分かっていながら、その国民の大半が国がなんとかするという思考停止状態におり、また国も「年金100年安心」と根拠の無い言葉で問題を先延ばししていました。

ですがそれももう限界。

金融庁がHP上に発表した資料には、以下のように書かれています。

収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。

この毎月の赤字額は自身が保有する金融資産より補填することとなる。収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

現状で既に、年金だけでは2000万円足りていないという正式発表は、危機感の薄い人達に衝撃を与えたようです。

またインパクトのある数字であるため、マスコミがこぞって報道し、自民党を与党から引きずり下ろしたい人達も波に乗っかっています。

しかし、そもそも年金制度は破綻しているので、この程度は想定の範囲内でした。

じょかが複雑な感情を持ったのは、金融庁発表の資料3枚目 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の概要 を読んだからです。

国が考える40代以下の今後のマネープランの概要が図で掲載されています。

その内容たるや・・・えげつないものです。

こんなこと言いたくもないですが、40代以下のあなたとその子供達はひたすら我慢の人生となります。

これが金融庁が発表したあなたの人生です。

あなたが日本の現状をしっかりと理解し、大多数にならないきっかけになってほしい。

この記事はその想いで書きます。

それではご覧下さい。

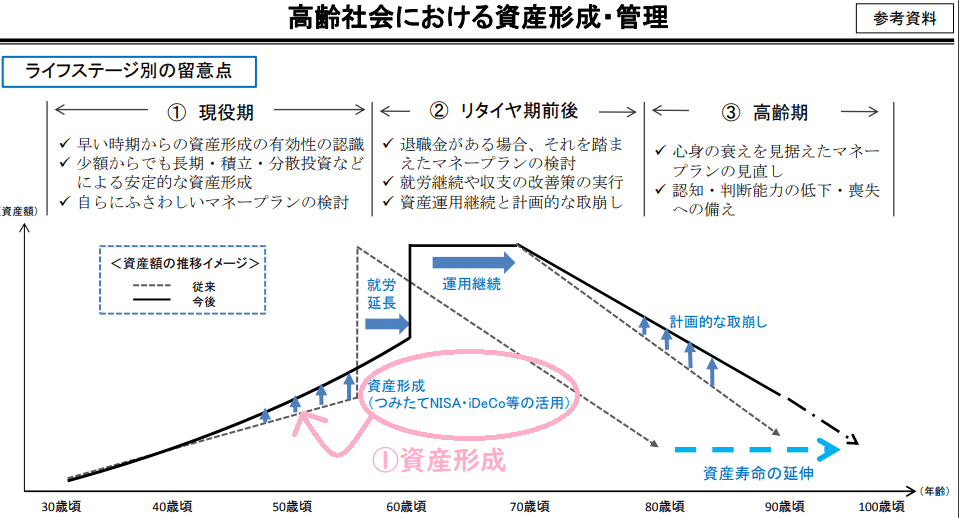

高齢社会における資産形成・管理の概要

2019.5.3

金融庁が発表した金融審議会 「市場ワーキング・グループ」報告書 の公表についてに掲載されている (参考) 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の概要 が、きっとあなたが絶望できる内容になっています。

あなた自身が40代以下、もしくは40代以下のお子さんをお持ちの場合は、実に現実的な問題です。

その資料がこちら。

日本は高齢社会であり、今後も改善の目途は立っていません。

金融庁の同時発表によると、現状の老後生活は年金だけで2000万円程足りません。

40代以下の方は、高齢社会における資産形成・管理を考え、老後に備える必要があります。

国が考えるあなたのマネープランが上記の図です。

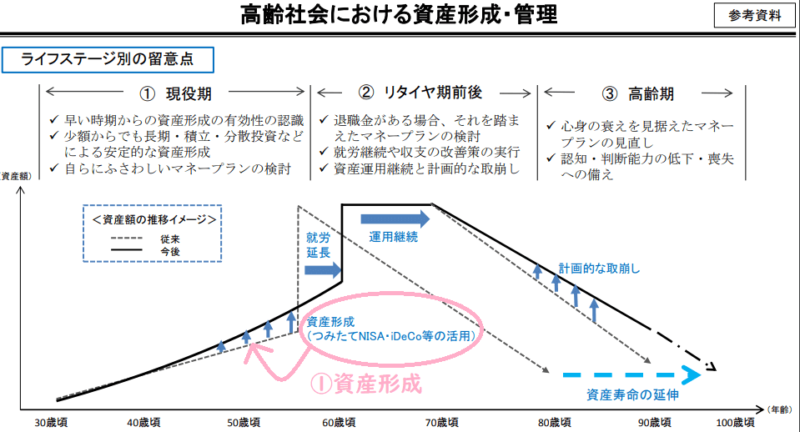

つみたてNISA・iDeCoの活用

社会人のあなたはまず、つみたてNISAとiDeCoを活用した投資を始め、老後のための資産形成を行います。

これにより、一切投資をしていなかった過去の世代より少し多めの資産を確保できます。

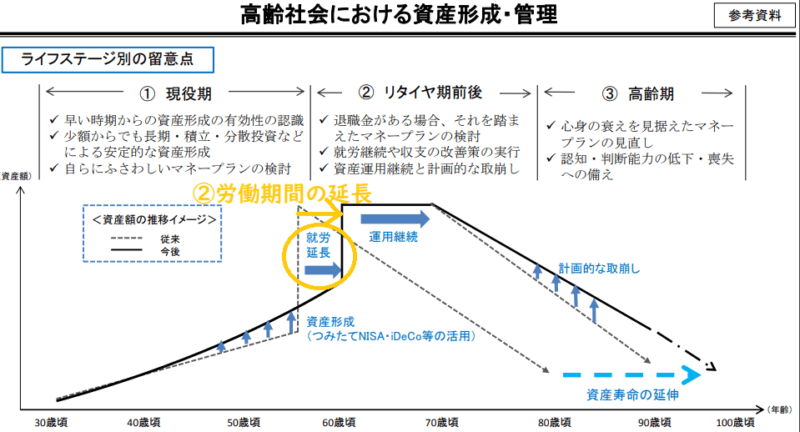

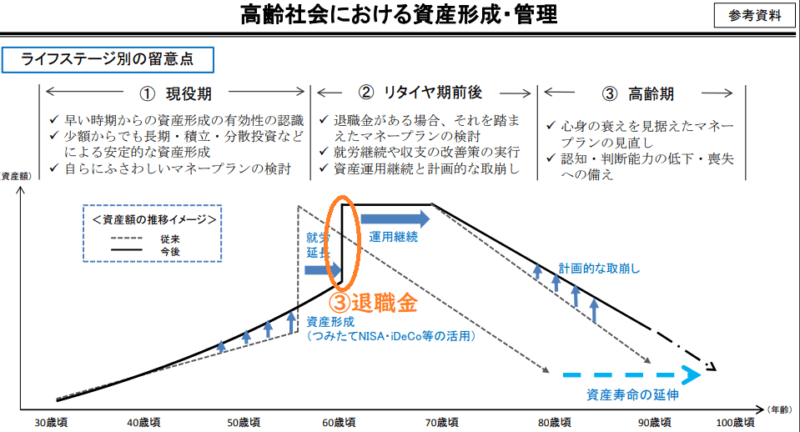

就労延長

あなたは、過去の世代より長い期間働いてください。

63~65歳定年とし、より長期間収入を保つことで、老後の負担を軽くします。

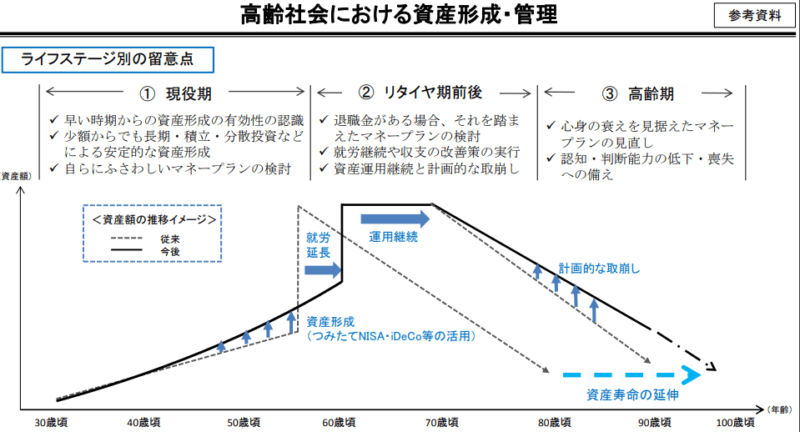

退職金

退職金を受け取ったら、すぐに使わず、投資に回します。

老後をらくにするために必要です。

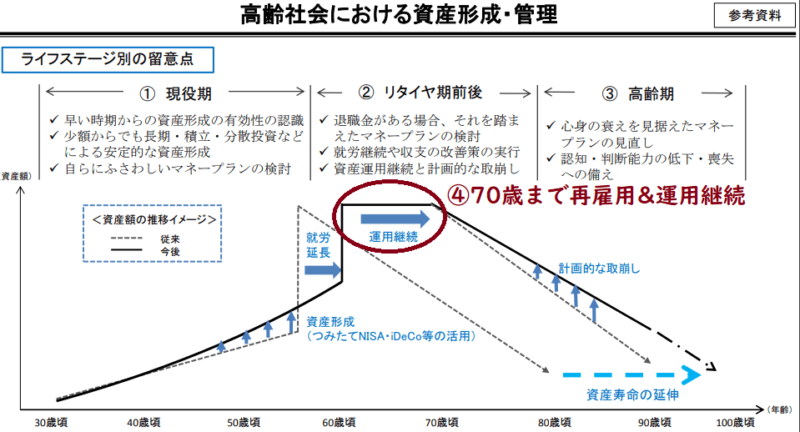

再雇用&運用継続

65歳定年後は、70歳まで再雇用等で働きます。

また、退職金を含めて運用継続することで、収支±0付近で生活することができます。

30~40年の我慢の成果が出てきました。

しかし、ここで贅沢しては水の泡ですので、引き続き節約生活を送ります。

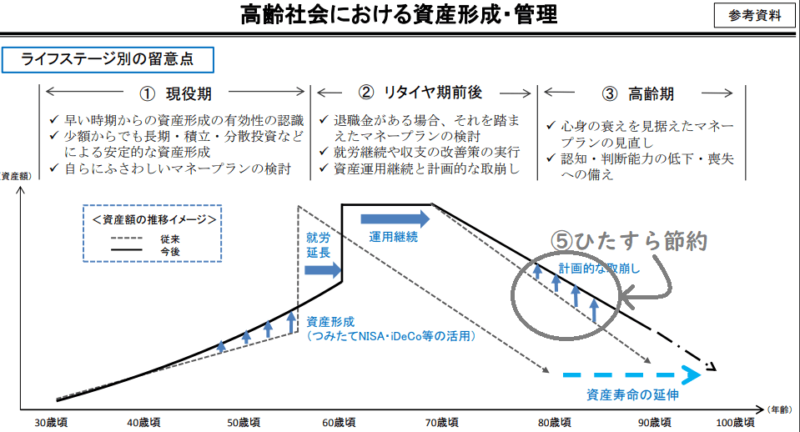

計画的な取崩し

70歳を過ぎ、あなたの収入は年金だけとなりました。

足りない分は、今までの我慢で蓄えた資産を切り崩していきましょう。

ただし、2019年の年金受給者と同じペースで切り崩していては、お金が足りません。

ひたすら節約して、なんとか日々の生活を繋ぎましょう。

我慢の果てに

いかがでしたでしょうか。

これが日本が考えるあなたのマネープランです。

ひたすら我慢した先にあったものは我慢でした。

まずそもそも、つみたてNISAとiDeCoで税金面優遇するから、自分で投資して資産形成してね。

というのがおかしいと感じました。

破綻している年金制度が、若い人の大きな負担になっていることは間違いありません。

年々税金が上がり、収入は減り、その上で自己責任で投資して将来の資産形成してねって。あほか。

老後のためにどうすれば良いのか

国の考えや対策が甘いため、今の40代以下の方は今後更に絶望的な状況に追い込まれるでしょう。

ではどうすれば良いのか。

解決策はいくつかあります。

1つ目は、早々に日本を出ること。

世界は今後人口が増え続ける一方で、日本は減り続けると言われています。

今後の若い労働力が見込め、更に税金や保険面を考慮した国に早いうちに移住することは、あなたにとって大きくプラスになるかもしれません。

2つ目は、更なる積極投資をすること。

積み立てNISAやiDeCoとは別に、リスクの高い投資に挑戦しリターンを得ることで将来を明るくします。

例えば、現在まで貸倒率0%の実績を誇るクラウドバンク(年利7%程)や、じょかが毎月結果を記事にしているトライオートFX(年利20~40%)等を活用することで、資産形成を図ります。

※マイナスになるリスクがあります。

3つ目は、更に働くこと。

例えば多忙部署に異動願いを出し、毎日の残業で給料を増やします。

深夜に工事現場やコンビニ店員として働いたり、オンラインサロンの開設、ブログ運営等の副業を行うのもありです。

起業して軌道に乗らせられれば、収入も増えるでしょう。

70歳といわず、75歳まで働けば老後はらくになります。

副業禁止だから・・・とか言ってる場合ではないことは前述の通りです。

このブログを読んでいる方は少なくとも、投資に興味があって、現状を打破したくて、老後が心配で、らくしたい気持ちがあると思います。

じょかもあります。

このまま社会のレールに乗っていることがいかに危険かをあなたも私も知っています。

だからこそ動くべきです。

どうしたら良いか分からない方は、コメントや問い合わせで相談して下さい。

分かる限りのことはお伝えします。

一緒に頑張りましょう。

コメント

今の日本だと、中流以下の家庭の人々は、ほぼ間違いなく、死ぬまで慎ましく貧しい生活をするんでしょうね。

働いているときは、わずかな貯金を貯めて、ローンを組んで家を買って、生活する。老後は、貯金を崩して、最低限のレベルで生活する。今の時代証少子高齢化で、土地と家が余っているのに、賃貸価格は下がらない。若い人に取っては、この家賃が大きく生活を圧迫しているでしょう。

>>bibio777さん

株という考えが、ちょっと違う。

10年20年単位の長い時間かけて、ほぼ確実にお金が増える投資方法で、老後資金を作りなさいと、いうことですよ。

こればかりは、それぞれ個人がいくつもの投資商品を見ていき、何に投資するか自分で考えないといけない。ちなみに、学資保険や国債は、私としてはあまりおすすめできないと思っている。

株とかをしろってことなんでしょうけど、

投資なんて8割が負け組って聞いたことがあります。

つまり、我慢して貯めたわずかな貯金を食い合って、

一部の人だけでも潤って生き残ってくださいねっていうようにしか読めないんですよね。

資本主義の極みになってきてるなぁ

しかしまあ、ただ生きるのがなんでこんなにハードル高くなってるんだろう。

やんなっちゃうな

ハードル高いですねぇ。

現実見たくなくなっちゃう・・・

老後も節約して慎ましく生きないといけないなんて、嫌ですね。

学校卒業後に社会人となり、毎日朝から晩まで馬車馬のように働き、

60歳以降も働くなんて、まるで仕事するために、生まれてきたようなものですね。

投資は、早く開始すべきでしょう。

トライオートFXでしょうか。あれよあれよという間に半年経ちましたな。

良さそうな投資商品だなと、指をくわえて見ていたら、いつの間にか1年2年と経って、時間を無駄にするだけでしょう。

働いている社会人に金が回ってこない。

これは老人と経営者が金を貯め込むから、トップダウンで下に金が落ちないのでしょう。

世界には10兆円規模の投資ファンドがいくつもある。そんな使い切れない金を集めて増やして、どうすんの?と。もっと金を下に回せよと思います。

世界の1%が世界の半分の資産を保有する。この形はすでにゆがみが出ており、いずれ崩壊するでしょうね。

よくしまるさんお久し振りです。

仰る通りで、国が国民に投資を勧める以上、投資経験や知識は早いうちから持つ必要があると思います。

若い世代が助かる術はないように思いますので、いかに自分が助かるかを考えなければならないでしょうね。

とてもシビアだと思います。